DF TAX

Pacto fiscal: contadores rebaten números de Jorratt y cuestionan alta evasión en empresas

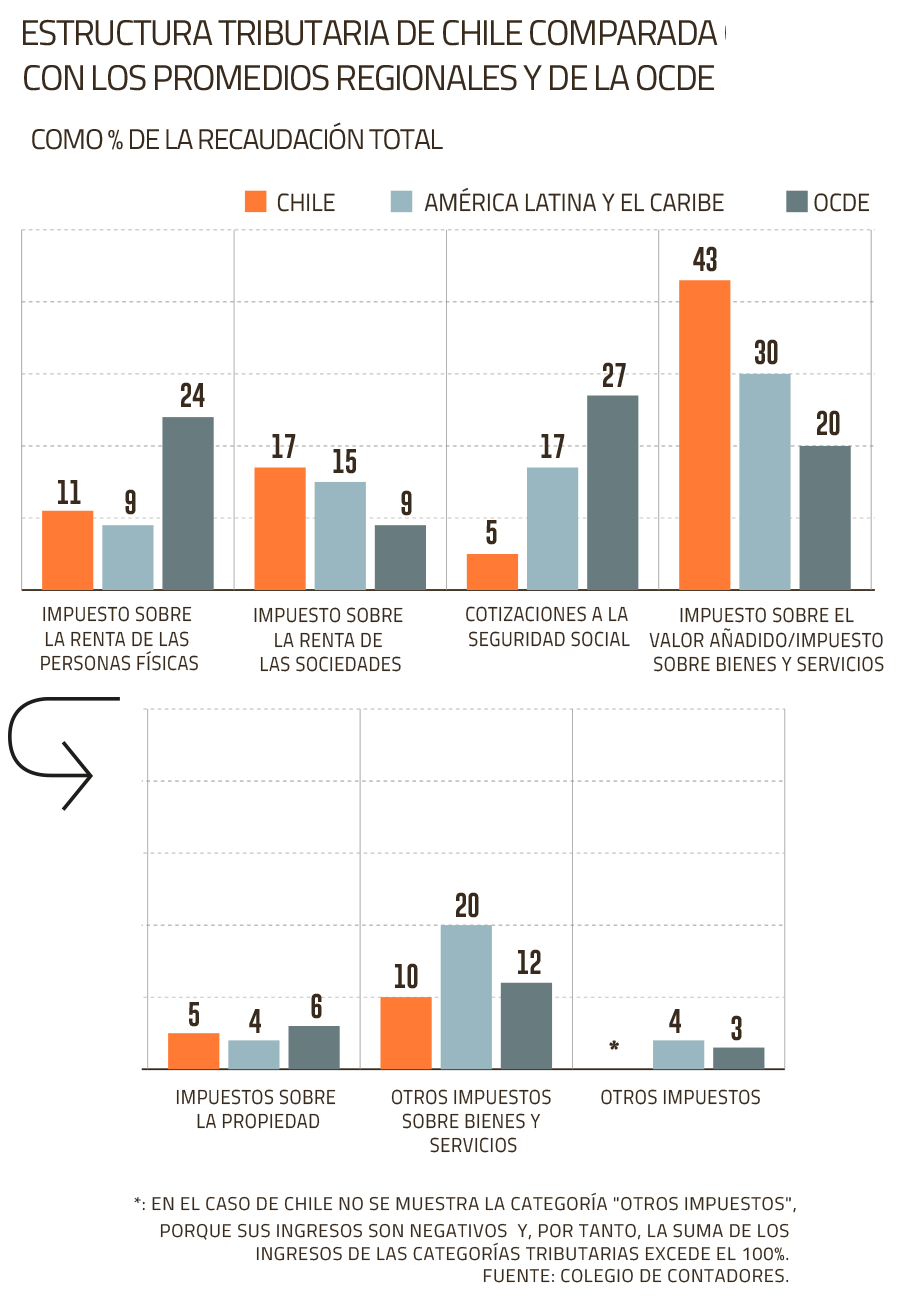

El Colegio profesional argumenta que Chile es uno de los países que más recauda por tributación corporativa en la OCDE.

Por: Sebastian Valdenegro | Publicado: Viernes 15 de diciembre de 2023 a las 04:00 hrs.

- T+

- T-

Foto: Archivo

Compartir

Una semana ha transcurrido desde que el Ministerio de Hacienda dio a conocer el resumen de un informe encargado al exdirector del Servicio de Impuestos Internos (SII), Michel Jorratt, que trajo conclusiones que no han dejado a nadie indiferentes.

El ingeniero calculó que el nivel de incumplimiento tributario en Chile en IVA e impuesto corporativo asciende a 6,5% del PIB, con una evasión de 18,4% del primero y de 51,4% en el caso del segundo para el lapso entre 2018 y 2020.

Dichas magnitudes han sacado ronchas en el mundo político y técnico, desde donde cuestionan los datos y piden que se publique la totalidad del reporte. Uno de estos actores del mundo gremial es el Colegio de Contadores.

Un informe elaborado por el presidente de la Comisión Tributaria de la entidad, Juan Alberto Pizarro, cuestiona las conclusiones, con foco en el incumplimiento del impuesto corporativo.

El texto plantea que Chile es uno de los países de la OCDE donde más se recauda por impuestos a las utilidades corporativas.

“Por tanto, por una cuestión de razonabilidad, la cifra parece lejana a la realidad”, señala Pizarro tras el análisis.

Profundizando en aquello, el especialista plantea que el país recauda un 17% de sus impuestos gracias a las ganancias empresariales, versus apenas un 9% promedio del grupo de naciones desarrolladas.

Llevado aquello a porcentaje del PIB, nuestro país recolecta el equivalente a 3,7% del Producto, superior al casi 3% del bloque de países OCDE, con tasas corporativas que en Chile ascienden a 27% para las grandes empresas y en el bloque a un promedio de 23%.

“¿Esto implicaría que en la OCDE también hay una evasión de impuesto a las empresas de 50% de acuerdo a esta metodología?”, se cuestiona Pizarro en el documento .

Asimismo, el texto plantea que se desconoce la información con la que se determinó la base potencial de impuesto a la renta a las empresas, lo que abre espacio a algunas dudas.

“¿En dicha fórmula se rebaja el efecto del gasto tributario (exenciones) en su totalidad? (..).Otro punto que debe generar un análisis especial es el período que abarca el análisis y conclusiones, un período de crisis financiera por el Covid donde muchas empresas estuvieron en pérdida”, apunta el análisis.

También, Pizarro plantea dudas en el cálculo de la base del impuesto corporativo, debido al efecto distorsionador que podría haber generado la rebaja transitoria del tributo a las PYME, que se redujo temporalmente desde 25% a 10% durante la emergencia sanitaria.

“Surge la pregunta razonable si estos efectos han sido considerados, ya que su ponderación, junto con el efecto de la informalidad, llevaría a la baja la tasa ponderada propuesta por el SII y Jorratt, bajando por tanto la evasión estimada de impuesto corporativo”, sostienen los contadores.

A esto se suma, dicen, que el nivel de los créditos que rebajan el impuesto corporativo no estarían incorporados en el análisis de Jorratt, así como tampoco el efecto de la informalidad de la economía en el eventual no pago.

CPC analiza datos

Ayer la comisión tributaria de la Confederación de la Producción y del Comercio (CPC) se reunió para analizar los últimos acontecimientos en torno al pacto fiscal que oficializará el Ministerio de Hacienda en los próximos días.

Así, se discutió el borrador enviado a los partidos políticos, con seis ejes para recaudar 2,7% del PIB en un lapso de seis años, y se acordó esperar el documento definitivo de Jorratt para analizar críticamente los niveles de evasión ahí expuestos.